1 января 1791 года - и только однажды, при президенте Эндрю Джексоне в 1835 году, свели его к нулю. Все остальное время долг только увеличивался. В Америке впервые в мире в массовом масштабе были запущены кредитные карточки. Да и как иначе, без карточного займа или ипотеки, могла быть реализована великая американская мечта о собственном доме с лужайкой и припаркованном рядом автомобиле?

Однако сегодня в США только ленивый не предупреждает: долги, как государственные, так и частные, достигли критического уровня. Под их тяжестью прогнулся американский потребительский спрос - главный мотор мировой экономики. Спасти от затяжной рецессии Штаты может только ликвидация долга. Первые шаги в этом направлении уже сделаны - Федеральная резервная система начала выкупать долговые расписки правительства. Остается выяснить, чем аннулирование американского «чувства долга» обернется для остального мира.

Сделки с дьяволом

Ничто не вечно в этом мире. Пришли времена, когда привычная американская долговая философия испытывает кризис и не оправдывает себя в соприкосновении с  действительностью. «За годы жизни нынешнего поколения долги Америки вздулись до критических размеров, став образом жизни каждого слоя общества, - говорит независимый аналитик Антония Боднар. - Сегодня и государство, и рядовые потребители испытывают страх перед тем, что можно назвать «долговым цунами» - неизбежной расплатой за десятилетия лихорадочного накапливания долгов».

действительностью. «За годы жизни нынешнего поколения долги Америки вздулись до критических размеров, став образом жизни каждого слоя общества, - говорит независимый аналитик Антония Боднар. - Сегодня и государство, и рядовые потребители испытывают страх перед тем, что можно назвать «долговым цунами» - неизбежной расплатой за десятилетия лихорадочного накапливания долгов».

Рядовые американцы меняют манеру поведения и тратят все меньше уже который квартал подряд. Согласно данным Федерального резервного банка Нью-Йорка, в июле - сентябре общая потребительская задолженность в США снизилась на 0,9 процента, или на 110 миллиардов долларов, и составила (с учетом ипотеки) 11,6 триллиона долларов. Правительство же прибегает к услугам печатного станка, поскольку экономить не хочет. Во всяком случае так многие специалисты трактуют недавнее решение ФРС о так называемом количественном смягчении - дополнительном выкупе гособлигаций на сумму 600 миллиардов долларов. Скептики тревожатся за кредитоспособность государства. «Дальнейшие покупки на рынке гособлигаций - это сделки с дьяволом!» - восклицает не кто-нибудь, а президент канзасского отделения ФРС Томас Хениг. Бьет тревогу по поводу накопления долгов и огромного дефицита госбюджета и такой матерый финансист, как Алан Гринспен, сам в недавнем прошлом глава ФРС: «Мы должны решить этот вопрос, прежде чем он заставит нас его решать».

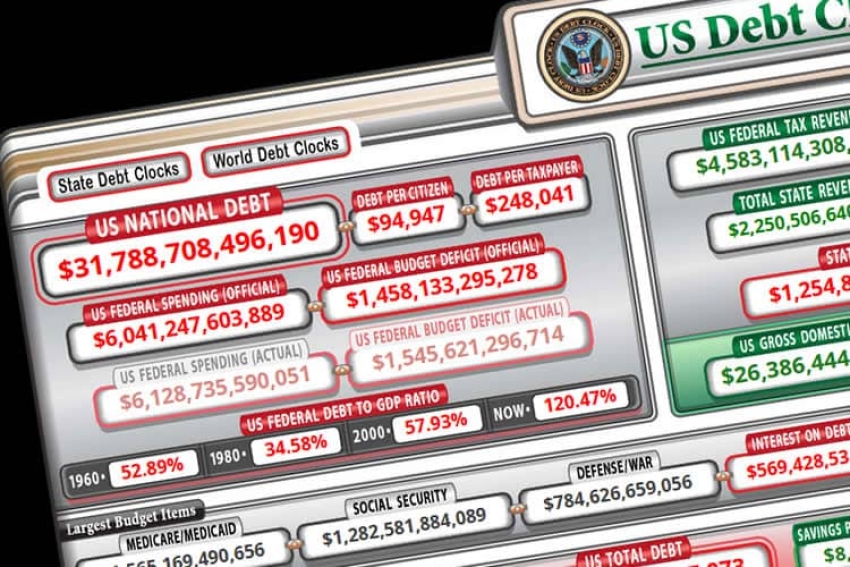

Действительно, государственный долг Америки достиг заоблачных высот - 13,801 триллиона долларов. Госдолг практически равен ВВП Соединенных Штатов, и, по мнению многих, выплатить его можно только за счет эмиссии.

Пытаясь унять обеспокоенность населения и рынков, глава ФРС Бен Бернанке заявляет: «Ни опыт, ни экономическая теория не дают ясных указаний на то, на каком уровне правительственный долг начинает представлять угрозу процветанию и экономической стабильности». Тем не менее даже он не может отрицать риски в связи с быстрым ростом федерального долга и указывает на необходимость скорейшей выработки плана сокращения бюджетного дефицита и госдолга в целом.

Карточные домики

Ситуация осложняется еще и тем, что госдолг, хоть и самая значительная, но все-таки всего лишь часть долгового бремени, лежащего на плечах Америки. По оценкам, представленным «Итогам» экспертом вашингтонского Института мировой экономики Андерсом Ослундом, суммарный объем всех американских долгов сегодня в 3,5 раза превышает ВВП страны. С госдолгом сопоставима личная потребительская задолженность американцев. Львиная часть долга граждан США приходится на ипотечные кредиты. Их потребители набрали больше чем на 9 триллионов долларов. Для сравнения: эта сумма почти вдвое превышает годовой ВВП такой страны, как Китай, и почти в семь раз - валовой внутренний продукт России.

При этом, по данным на сентябрь, 14,4 процента американских заемщиков прекратили выплаты по закладным на недвижимость и оказались под угрозой выселения. Данную тенденцию эксперты в один голос называют социальной катастрофой. В 2007 году кредиторы начали процесс отчуждения 1,3 миллиона объектов недвижимости, что на 79 процентов превысило уровень изъятия недвижимости за долги, который наблюдался до начала финансового кризиса. В 2008 году эта цифра выросла еще на 81 процент и составила 2,3 миллиона домов и квартир, чтобы еще через год вырасти на 21 процент до 2,8 миллиона домовладений.

Дошло до того, что многие штаты были вынуждены закрыть глаза на священный принцип частной собственности и под предлогом неправильного оформления банками закладных наложить мораторий на отчуждение недвижимости. Это решение местные власти объяснили опасениями, что массовое изъятие недвижимости аукнется второй волной кризиса. Впрочем, серьезные аналитики мораторию большого значения не придают, экономически он ничего не решает. В политическом плане «слуги народа» пытаются продемонстрировать свою озабоченность интересами рядовых избирателей, оттянуть время неизбежного выселения американцев из полученных в кредит домов и продлить срок молитв о ниспослании чуда, которое в одночасье превратит колоссальные долги в ничто.

Следующим элементом американского потребительского долга является задолженность по кредитным картам. В начале этого года она составляла 874 миллиарда долларов, включая не только личные долги, но и кредиты малому и части среднего бизнеса. Владельцы небольших предприятий пользуются так называемыми бизнес-кредитками, выпускаемыми на льготных условиях.

В целом картина наблюдается достаточно мрачная - в феврале 2010 года на каждого взрослого обладателя кредитной карты приходилось 3752 доллара долга, а на каждое домовладение - 7394 доллара.

Самое главное, что безликие цифры на банковских счетах, на которые до поры до времени никто не обращал внимания, превратились в мощный социально-психологический фактор. Попросту говоря, придавленные долгами американцы отказываются тратить доходы на потребление. Они экономят, пытаясь уменьшить задолженность.

Еще совсем недавно население Штатов тратило больше, чем зарабатывало, - на доллар зарплаты приходилось 1,22 доллара расходов. Теперь наблюдается резкое снижение транзакций по кредиткам и, как следствие, снижение уровня средней задолженности - два года назад цифры были такими - 4208 долларов на человека и 8188 долларов на домовладение. Сегодня 72 процента потребительских трат совершается либо с использованием дебетовых карт, либо наличными.

Еще совсем недавно население Штатов тратило больше, чем зарабатывало, - на доллар зарплаты приходилось 1,22 доллара расходов. Теперь наблюдается резкое снижение транзакций по кредиткам и, как следствие, снижение уровня средней задолженности - два года назад цифры были такими - 4208 долларов на человека и 8188 долларов на домовладение. Сегодня 72 процента потребительских трат совершается либо с использованием дебетовых карт, либо наличными.

Самое интересное заключается в том, что американские студенты в массовом порядке тоже перешли на наличность. Согласно статистике три четверти общих трат в колледжах совершается именно кэшем. Это еще один резкий поворот в национальной психологии. Европейская привычка протягивать ножки по одежке вдруг проявилась в бесшабашной американской среде, где не так давно выпускник колледжа или университета вступал в жизнь, имея как минимум более двух тысяч долларов долга на кредитной карте. А ведь приходилось еще и расплачиваться по кредитам, взятым на обучение. Таких, кто не прибегал к ссудам для оплаты учебы в вузах, в США единицы. Как правило, на среднестатистического студента набегало не менее 24 тысяч долларов университетского долга, что означает вычет 276 долларов ежемесячно из будущей зарплаты выпускника в течение последующих 10 лет.

Но пока в кампусах привычки жить по средствам входят в норму, объем долгов по студенческим кредитам остается сопоставимым с задолженностью по кредитным карточкам - 850 миллиардов долларов, а по другим данным, даже превосходит карточный долг, что делает положение чрезвычайно удручающим. Последние выпуски молодых специалистов приходят на практически мертвый рынок труда - безработица в США продолжает держаться на уровне в 10 процентов от трудоспособного населения. Это значит, что у бывших студентов нет источников для возвращения долгов, накопленных за годы учебы. Активных потребителей из таких американцев уже не получится. А это означает глубочайший кризис американской экономической модели, основанной на опережающем росте потребления.

Тридцатилетняя выпускница художественного колледжа Смита в Новой Англии Кейт Бейкер уже десять лет платит по 600 долларов каждый месяц в счет погашения кредитов, взятых когда-то на обучение. «Я до 50 лет проживу в бедности, - жалуется Кейт, - и после пятидесяти, вероятно, тоже, потому что пока ни цента не отложила в пенсионный фонд». Но она по крайней мере имеет работу. Сотни тысяч экс-студентов этим похвастаться не могут. Отсрочки в выплате студенческих кредитов согласно эффекту домино грозят проблемами самим кредитным учреждениям. А это новая волна кризиса.

Всем прощаем

Но самой взрывоопасной проблемой являются корпоративные долги. С середины 1990-х американские корпорации словно соревновались, кто больше возьмет взаймы, и увеличили долги бизнеса на 60 процентов - до 11 триллионов долларов на конец прошлого года. Причем в попытках противостоять нынешнему кризису компании понабрали множество краткосрочных обязательств, по которым уже пришла пора рассчитываться. Как отмечается в докладе, подготовленном группой экономистов под руководством Дайаны Вазза, к концу нынешнего года американские корпорации должны выплатить в счет погашения долгов умеренные 42 миллиарда долларов, в 2011-м - в два раза больше - 87 миллиардов, в 2012-м - 159 миллиардов и, наконец, 244 миллиарда в 2013 году.

«Мы имеем дело со слишком большими объемами выплат по долгам и недостаточным количеством денег для их обслуживания или рефинансирования», - заявляет Джон Ликас, глава инвестиционного фонда Leader Capital Corp. По его словам, исход предсказуем - грядут новая волна дефолтов и новый обвал фондового рынка, подобный тому, что случился в сентябре 2008 года.

Казалось бы, хорошо, что американцы взялись наконец за ум и перестали безудержно тратить. Но именно этих денег, по словам Ослунда, американская экономика лишается как раз в тот момент, когда они более всего нужны для стимулирования роста, для создания новых рабочих мест и так далее. Их в равной мере недостает как большим корпорациям, так и малому бизнесу. «Все равны перед медведем», - говаривал один из героев в «Особенностях национальной охоты». В данном случае это тот «медведь», который играет на понижение во всей финансовой системе.

В итоге даже самые завзятые монетаристы, свято верящие в то, что учение чикагской либеральной школы истинно, потому что верно, поглядывают в сторону печатного станка. Деньги в американскую экономику вливает ФРС, за что ее все меньше критикуют в самих США и все больше - за их пределами. Критики часто указывают на то, что Бен Бернанке в своей научной ипостаси является специалистом по Великой депрессии 1929-1933 годов и что он, мол, прописывает лекарства по стародавним рецептам. Другие же считают, что нельзя от Бернанке требовать слишком много, мол, это не его вина, а его беда. «Хитрость в том, - замечает г-жа Боднар, - что экономические болезни подобны гриппу - при внешней похожести симптомов они провоцируются новой разновидностью вирусов, и правильная вакцина часто появляется только тогда, когда эпидемия уже пронеслась, оставив свой разрушительный след».

Впрочем, выбор «вакцин» крайне невелик. По сути варианта лишь два. Первый: финансовые власти США могут пустить ситуацию на самотек, дожидаясь, пока правительство, граждане и корпорации Америки сами разберутся со своими долгами. Это будет означать заморозку экономического роста на годы вперед и всплеск безработицы с понятными последствиями для тех политиков, которые примут решение умыть руки.

Второй вариант: запуск печатного станка на полную мощность. 600 миллиардов долларов, на которые ФРС до весны следующего года выкупит часть госдолга, - капля в море. Речь, по мнению экспертов, должна идти о триллионах. Резкое снижение госдолга за счет эмиссии (других источников для этого просто не существует в природе) высвободит финансовые ресурсы правительства США, которые оно сможет пустить на помощь гражданам и корпорациям для решения проблемы их задолженности. Минус у такой схемы только один - с долларом произойдет то же самое, что и с рублем после того, как российские власти с конца 2008 года принялись помогать банкам, крупным компаниям, ипотечным заемщикам, моногородам и прочим для того, чтобы они смогли пройти кризисный период без особых потрясений. Плата за это - девальвация национальной валюты.

В случае с долларом его стремительное обесценивание вызовет катаклизм мирового масштаба - долларовые накопления иностранных граждан, компаний и целых государств превратятся в прах. Однако в Вашингтоне все больше тех, кто считает, что этот глобальный минус является великим американским плюсом, поскольку существующая экономическая модель еще чуть-чуть подышит. Ну хотя бы до ближайших президентских выборов в США.

Николай Зимин